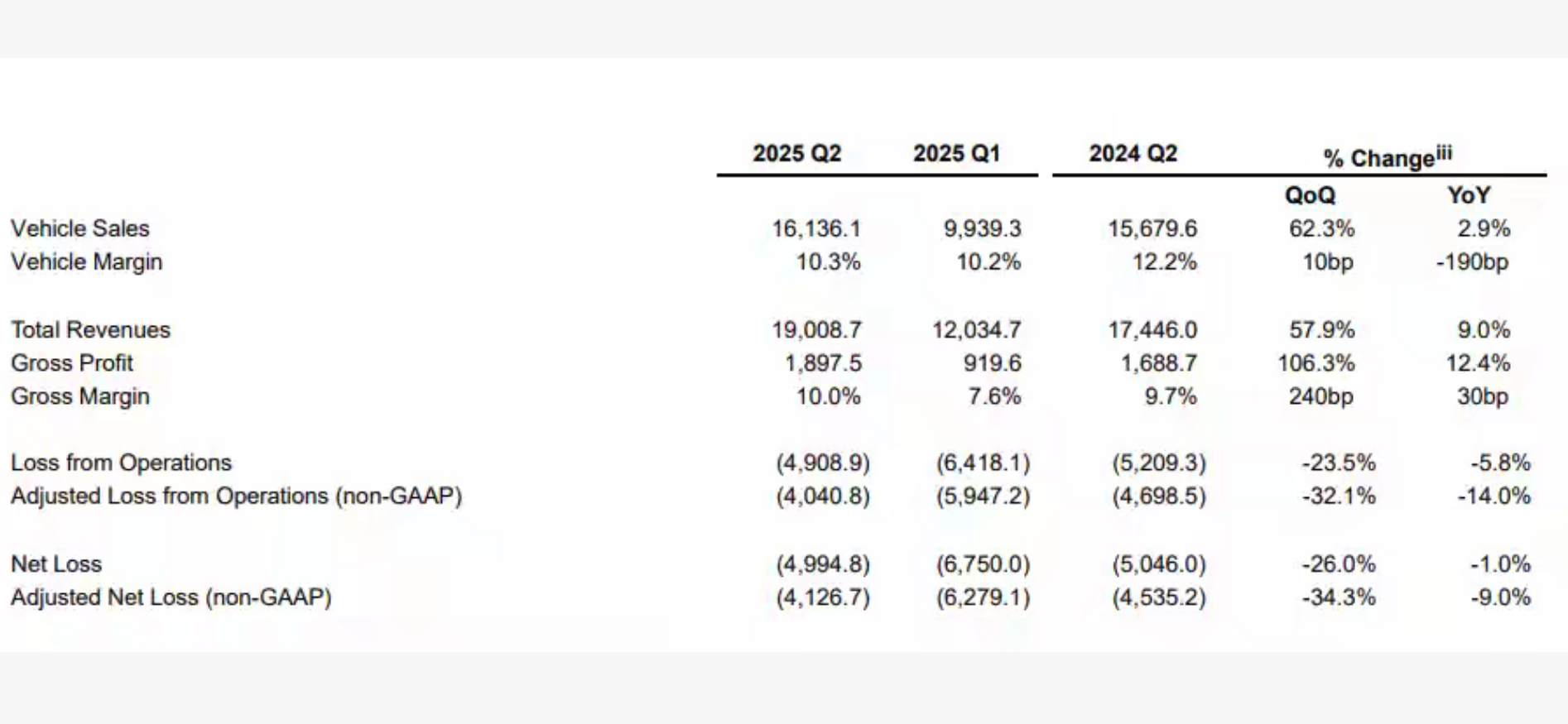

汽车9月2日发布了2025年第二季度财报。数据显示,该公司二季度营收190.1亿元,同比增长9.0%,环比增长57.9%;汽车交付量达到72056辆,同比增长25.6%,环比增长71.2%。显然,从营收和交付量双双上涨来看,Q2蔚来汽车交出了不错的答卷。当然,不可否认的是明利配资,第二季度,蔚来汽车依然未能实现盈利,净亏损了49.95亿元,不过亏损额度呈现出收窄的态势。我认为,在一定程度上,这是否展现出蔚来汽车盈利曙光初现,值得观察。

营收、销量大涨,却依然亏损了近50亿元

应该说,蔚来汽车2025年第二季度财务表现,在一定程度上呈现出明显的两面性。一方面,公司实现了190.1亿元的收入,创下历史新高。

在当前国内车市竞争极为激烈、价格战频仍的情况下,蔚来汽车营收创下新高,确实颇为难得,值得肯定。

其中,交付量增长是其营收提升的重要推动力。二季度蔚来共交付72056辆汽车,包括蔚来品牌4.7万辆、乐道品牌1.7万辆以及萤火虫品牌不到0.8万辆。

值得注意的是,2025年第二季度,蔚来汽车的新车交付量呈现出同比、环比双双上涨的态势。其中,同比增幅达到了25.6%,环比增幅更是超过七成。

得益于销量的强劲增长态势,同期蔚来方面汽车销售额为161亿元,同比增长3%;其他销售额约为29亿元,同比大增63%。

我认为,无论是从营收来看,还是从新车交付量来看,2025年第二季度,蔚来汽车给出的答卷,应该说都颇具看点。

不过,毋庸讳言的是,截止到今年第二季度的数据,盈利问题依然是蔚来汽车不得不面对的问题。

官方数据显示,蔚来二季度净亏损49.95亿元,相比去年同期50.46亿元的亏损额仅略微收窄1%。经调整后的净亏损为41.267亿元,同比减亏9.0%。

不过,好在明利配资,无论是净亏损额度,海慧寺经调整后的净亏损额度,都呈现出一定程度的收窄趋势。

为啥卖得更多,营收更多,却依然亏损?

那么,在营收、交付量均呈现出上涨态势的情况下,蔚来汽车为啥依然未能实现盈利呢?对此,从当前披露的信息来看,也能看出端倪。

一方面、产品切换器销量结构拖累了整车毛利率。二季度公司整体毛利率为10.0%,虽然环比有所提升,但汽车销售毛利率为10.3%,相比去年同期12.2%下降了近2个百分点。

蔚来汽车李斌指出,处于产品切换期,“5566系列”在5月中下旬才完成产品更新,仅占第二季度交付量的20%,导致毛利率相比一季度提升没有那么明显。

另一方面、销售与服务网络扩张带来的刚性费用支出。官方数据显示,二季度,蔚来销售、一般及行政费用高达39.649亿元,虽然环比下降,但是同比上涨。

这样与销售与幅度网络扩展带来的人员与租性增加有关系。此外,研发费用方面,虽然相比上年同期减少了6.6%,但是依然规模庞大。

官方数据显示,2025年第二季度,未来汽车研发费用为30.070亿元。显然,这两项费用合计近70亿元,是一笔不小的成本支出。

未来展望:第四季度盈利承诺能否实现?

就个人情感而言,蔚来汽车是我比较喜欢的一个品牌,李斌先生也凭借坦率、敢言的风格受到欢迎。对于,蔚来汽车,我持看好态度。

事实上,从目前的销量来看,蔚来管理层对未来发展也持乐观态度。公司预计第三季度交付量将在8.7万至9.1万辆之间,同比增长40.7%至47.1%。三季度营收指引为218.1亿元至228.8亿元。

蔚来创始人、董事长兼首席执行官李斌表示:“乐道L90和蔚来全新ES8强劲的市场反响增强了我们整体的销售势头。”他还提到,公司计划在今年第四季度实现季度盈利。

为实现这一目标,蔚来计划进一步提升毛利率。公司在财报电话会议中表示,预计四季度整车毛利率将达到16-17%,并有望实现20%的目标。

车宇世界认为,随着乐道L90和全新ES8的产能爬升,以及成本控制措施的见效,蔚来可能在未来一段时间看到亏损持续收窄乃至盈利。

所以,综合目前的信息来看,李斌先生称,蔚来要在第四季度实现盈利,应该说是很有可能的。对此,我们抱有乐观期待的态度。

当然,至于蔚来能否在保持高端品牌定位和用户服务体系的同时,实现盈利能力的突破,我们还是让市场来给一个答案。

在此,我们希望,蔚来汽车通过降本增效,在预期时间内实现盈利,同时继续为用户提供更好的产品和服务,从而获得更好的销量和发展前景。

最后,本文涉及到的相关数据,来源于蔚来汽车官方以及权威媒体消息,仅供参考,具体以蔚来汽车官方信息为准。

本文声明:

本文为车宇世界原创文章,总第11908期,部分图片来源于网络,标注来源的数据及相关资料均为引用。车宇世界原创版权所有,侵权必究。

信康配资提示:文章来自网络,不代表本站观点。