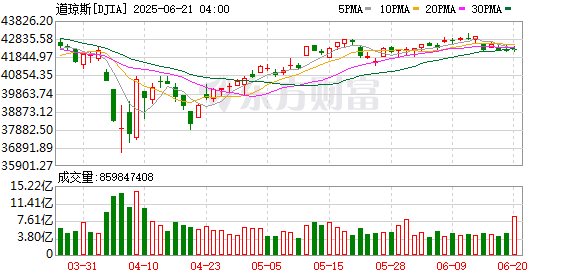

9月22日,A股市场震荡上涨,三大指数全线上涨。科技股引领市场上涨,科创50指数涨逾3%富隆咨询,智能音箱、GPU、AI算力、消费电子等板块爆发。整个A股市场超2100只股票上涨,逾70只股票涨停,结构性行情持续。市场成交额为2.14万亿元,连续29个交易日成交额超2万亿元。

资金面上,上周A股市场融资余额增加超460亿元。9月22日沪深两市主力资金净流出超140亿元。

分析人士认为,目前驱动A股本轮上行行情的原因没有发生变化,海外流动性等继续改善,国内基本面向上继续蓄势,中期市场将震荡向上。

电子板块领涨

9月22日,A股市场震荡上涨,盘中三大指数均一度下跌。截至收盘,上证指数、深证成指、创业板指、科创50指数、北证50指数分别上涨0.22%、0.67%、0.55%、3.38%、0.71%,科技股引领市场上涨。

大盘股集中的上证50指数、沪深300指数分别上涨0.43%、0.46%,小盘股集中的中证1000指数、中证2000指数分别上涨0.69%、0.43%,微盘股集中的万得微盘股指数下跌0.54%。大盘股与小盘股携手上涨,微盘股调整,市场表现分化。

个股方面,个股多数下跌,整个A股市场上涨股票数超2100只富隆咨询,逾70只股票涨停,超3100只股票下跌,逾10只股票跌停,市场结构性行情继续。市场成交缩量,当日A股市场成交额为2.14万亿元,较前一个交易日减少2070亿元。自8月13日以来,A股市场成交额已连续29个交易日超2万亿元,市场交投持续活跃,流动性充裕。

从盘面上看,科技相关板块表现强势,摩尔线程、智能音箱、GPU、AI算力、消费电子等板块表现活跃,消费相关板块有所调整。申万一级行业中,电子、计算机、有色金属行业涨幅居前,分别上涨3.71%、1.70%、0.98%;社会服务、美容护理、商贸零售行业跌幅居前,分别下跌2.04%、1.36%、1.31%。

电子板块中,鸿富瀚、长盈精密、中科蓝讯、唯特偶均20%涨停,芯原股份涨逾17%,国光电器、立讯精密、鹏鼎控股、和而泰等多股涨停。计算机板块中,初灵信息20%涨停,中科曙光、东华软件等涨停。

电子和计算机板块中大涨的股票分属摩尔线程、智能音箱、GPU、AI算力、消费电子等多个概念板块。9月22日,Wind摩尔线程指数、Wind智能音箱指数均涨逾6%,Wind GPU指数涨逾5%。

上周融资余额增加超460亿元

从资金面来看,上周A股融资余额增加超460亿元,9月22日,沪深两市主力资金净流出超140亿元。

从融资资金来看,Wind数据显示,截至9月19日富隆咨询,A股两融余额报23981.85亿元,融资余额报23816.10亿元,上周A股市场融资余额增加466.46亿元。9月17日,A股两融余额和融资余额均创下历史新高。

从行业情况来看,上周申万一级31个行业中有25个行业出现融资余额增加,电子、非银金融、电力设备行业融资净买入金额居前,分别为166.42亿元、50.34亿元、45.28亿元。在融资余额减少的行业中,有色金属、国防军工、煤炭行业融资净卖出金额居前,分别为11.58亿元、9.52亿元、2.73亿元。可以看到,融资资金大幅加仓电子板块,而电子板块近期也持续走强,9月22日领涨市场,资金正反馈持续。

从个股情况来看,上周融资客对202只股票加仓金额超1亿元,对胜宏科技、中芯国际、中信证券、宁德时代、三花智控净买入金额居前,分别为21.12亿元、20.56亿元、17.75亿元、15.36亿元、11.40亿元。上周融资客对62只股票减仓超1亿元,对新易盛、紫金矿业、海光信息、中际旭创、北方稀土净卖出金额居前,分别为15.77亿元、9.64亿元、9.64亿元、8.13亿元、6.73亿元。

从主力资金来看,Wind数据显示,9月22日沪深两市主力资金净流出149.51亿元,其中沪深300主力资金净流出26亿元。沪深两市出现主力资金净流入的股票数为2123只,出现主力资金净流出的股票数为3021只。

行业板块方面,9月22日申万一级行业中有7个行业出现主力资金净流入,其中电子、银行、非银金融行业主力资金净流入金额居前,分别为46.29亿元、3.05亿元、2.73亿元。在出现主力资金净流出的24个行业中,电力设备、传媒、医药生物行业主力资金净流出金额居前,分别为31.43亿元、28.46亿元、24.75亿元。

个股层面,9月22日有92只股票主力资金净流入超1亿元,领益智造、英维克、山子高科、立讯精密、长盈精密主力资金净流入金额居前,分别为17.33亿元、11.32亿元、10.50亿元、9.47亿元、8.19亿元。

华泰证券研究所策略首席分析师何康表示,资金面正反馈是7月以来市场上行的主要因素之一,也是当前衡量市场上行与下行风险相对强弱的主要标尺,目前来看仍偏积极。交易性资金活跃度仍较高,截至9月19日,融资交易活跃度仍处于2018年以来高位区间。

市场有望震荡上涨

Wind数据显示,截至9月22日收盘,A股总市值为114.20万亿元。万得全A滚动市盈率为22.16倍,沪深300滚动市盈率为13.97倍。

“海外流动性及地缘问题继续改善,国内基本面向上继续蓄势,中期市场将震荡向上。”何康表示,9月末市场逐步进入三季报交易窗口期。

“A股国庆节前后市场表现通常呈现出一定的日历效应。具体来说,国庆节前市场交投相对清淡,部分资金在避险需求下流出,导致市场表现不佳。然而,国庆节后市场风险偏好改善,主要指数往往迎来反弹。”招商证券首席策略分析师张夏表示,目前驱动A股本轮上行行情的原因没有发生变化,在政策出现明显转向之前,市场有望继续沿着低渗透率赛道的方向演绎。

华安证券首席经济学家郑小霞表示,美联储降息落地,短期降息交易降温,但中长期仍然可以乐观对待。国内政策预期升温,对市场维持震荡上涨的判断。

对于市场配置,张夏表示,当前可关注固态电池、AI算力、人形机器人、商业航天等领域。

“在资金正反馈未停止前市场下行风险不大,目前投资者交投活跃度仍高富隆咨询,建议维持较高仓位。”何康认为,具体配置上:第一,市场对产业趋势催化的反馈偏积极,关注国产算力、港股科技,创新药BD出海的产业趋势不变,当前仍是布局等待催化的窗口期,机器人等是有潜在产业催化且赔率较高的方向。第二,“反内卷”与产能拐点仍是中期视角下的配置重点,关注基本面有改善迹象、估值和筹码性价比相对高的化工及电池板块的吸筹机会。第三,适度左侧布局大众消费,自下而上选股是当前重点。

信康配资提示:文章来自网络,不代表本站观点。